所謂年金險,就是在保障期內,保險公司定期會發一筆錢給我們,可能是每個月,也可能是每季度、每半年、每年。

在資產配置的序列中,年金保險是我們家庭財務的守門員,擁有著巨大的金融價值,可以實現鎖定利率、強制儲蓄、潛在養老金準備和現金流轉換等功能!

保險是一份超長期的投資。時間會穿越幾個不同的經濟周期,有高利率時期,也有低利率時期,它的收益不會達到大牛市那樣超高的收益。但能在低收益環境能保證客戶獲穩定的收益,這種穩定性是其他的投資很難做到的,也是年金保險獨特的優勢所在。

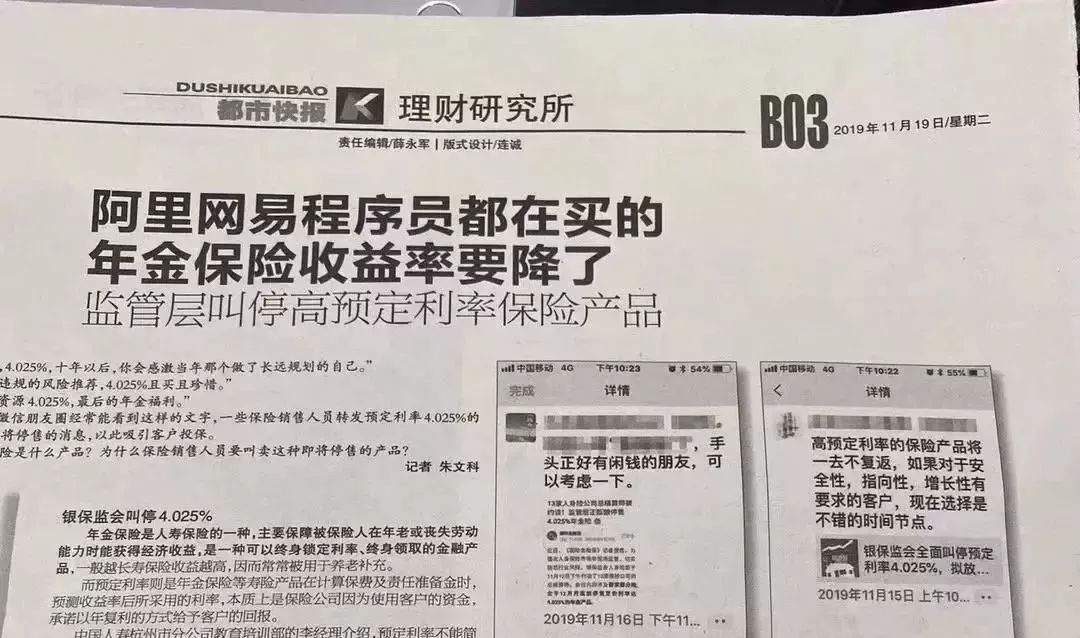

在全球降息大潮中,銀保監會針對預定利率4.025%的年金險產品,第三度出手,先是利率上限從4.025%下調至3.5%,如今又規定從12月開始停止銷售預定利率4.025%的年金險產品。

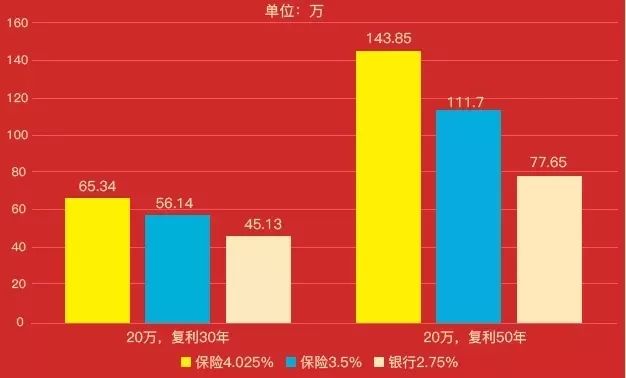

現在銀保監會將年金保險的預定利率上限將由之前的4.025%降低為3.5%”,為啥引發了行業震動,大家都知道,年金險一般都是復利計息,4.025%復利,40年可達到實際年利率9.5%,問問市面上哪個理財產品能夠保證9.5%的收益?且毫無風險?我們來看下圖:

以30年的復利來看,4.025%預定利率高出銀行存款20萬;

以50年的復利來看,4.025%預定利率高出銀行存款66萬。

而目前的大環境是,銀行存款始終處在下行趨勢中且只能保證5年期存款,而年金可以長達50年鎖定的復利。

即便是今后下調至3.5%利率,也遠遠高出銀行存款的利息,最關鍵的是銀行根本也沒有30年或50年的存單,從長期效益上看,基本能鎖定你的財富,防止財富的流失。

1

你光掙的多還不行,你還要把這些資產轉化成未來長期穩定的收入才行。最穩健的投資就是保險,年金保險。

2

為什么我們要配置年金險?因為保單可以帶我們穿越時間,照顧那個未來的自己。只有一個人確定可以照顧年老的你,這個人就是年輕時的自己。

3

年金險是為了防范長壽風險,終身年金的給付,生存時間越長,獲得的年金給付總額越高。年金險被稱為“與生命等長的現金流”,就是為了避免“人活著,錢沒了”這種現象。

4

你幾乎找不到,敢把固定生存金寫進合同里,且保證領取至終身的金融產品。而終身養老年金保險可以做到。

5

安全現金流是人壽保險在稅務籌劃中的重要屬性。高凈值客戶利用人壽保險的法律特征,通過配置的時點、保單架構設計和大額保單貸款等,打造風險準備金。

6

配置終身年金的目的不是為賺取高收益、追逐利潤最大化,而是用法律契約平衡財富和生命的關系。用法律手段保證及時、穩定和源源不斷的現金流,直到百年。

7

無論準備與否,風險依然存在;做好風險管理,求人不如求己。

8

人不一定會生病,但一定會老;

人老了不一定會賺錢,但一定會花錢;

人老時花的錢,一定是年輕時儲蓄下來的。養老的錢一定要做到:專款專用,不被挪用,安全可靠,保本增值。

9

終身年金保險是給未來自己的一份“禮物”。

是用今天的閑散資金,來換取明天的固定收入;是用一種短繳來換取明天的長期收入的方式。這份禮物叫“幸福提款機”

10

養老不只是老年人關注的焦點,也是年輕人逐漸開始擔憂和思考的現實問題,現在有錢,并不代表未來的晚年生活就一定有保障。

年金保險能把你確定已經賺到的錢,安安穩穩的保值增值到未來。并且在退休后,能夠穩定地領取一定金額的現金作為養老金補充,為安穩幸福的晚年生活提供保障。

11

年金保險是用來解決“不確定性”的,如:壽命的不確

定性(長壽需要更多資金)

投資的不確定性(安全、剛兌)

婚姻的不確定性(保護個人資產)

財產的不確定性(合理債務隔離)

遺產繼承的不確定性(指定受益人功能)

稅負的不確定性(保險賠款免征個稅)

12

年金保單有著神奇的“鎖定”功能:

鎖定年金的使用對象

鎖定長期不變的利率

鎖定終身領取的期限

鎖定持續不斷的現金流

鎖定財富傳承受益人

13

儲備終身年金保險,本質是建立足夠的被動現金流。即使白發蒼蒼,也有終身領取的補充養老金。

14

年金保險是一種可以“穿越經濟周期”的投資,期間會穿越若干個經濟周期。它的收益不會達到牛市那么高的水平,但是它可以保證投保人在低息環境里面也能獲得相對客觀的收益。

15

只有在養老儲備充足的情況下,退休才會是一種享受;如果養老儲備堪憂,退休后失去穩定的收入來源,口袋的錢只出不進,退休時的壓力或許比工作時的壓力還要大。

16

沒有人知道未來的社會保障和醫療保險將會如何(或者說是在退休期間,我們花在醫療上的費用)。

所有人應根據現有信息設定自己的退休儲蓄目標,需要謹慎地為未來的不確定因素留有余地。

17

每年強制自己存一筆錢,你會發現你的生活質量并沒有很大影響。但如果你堅持存錢,久而久之在復利的影響下,是一筆可觀的積蓄。

18

年金險有著看似“缺陷”的地方,恰恰能幫助我們達成某種特殊目標,比如資產安全、隔離與傳承、防止資金濫用、解決長壽風險等等。

19

年金在安全性上的獨特優勢就成為了防守型資產不可多得的好選擇:保本、保息,每一分收益都白紙黑字地寫進合同里。面對充滿迷茫與變數的未來,只有年金100%的確定性才能給我們最大的安全感。

20

年金險與其他理財產品相比,有四大優勢:

鎖定高利率,在不斷下行的低息環境中穩定復利增值。

對抗長壽風險,養老金可以活多久領多久,防止壽命長沒錢花的窘境。

均衡財富波動,讓我們在年輕時節制花費,強制儲蓄,用現在有錢的自己補貼未來沒錢的自己。

幾乎零風險,有保險精算和國家多重監管把關,不跑路,不暴雷。

財富的定義從來就不是你今天有多少錢,而是你明天依然有錢,時間是衡量財富的最佳標準。

雞蛋永遠不要放在同一只籃子里,大家如果理解了這句話,就會明白保險才是永遠的財富的道理,年金險具有強制性、安全性、長期性等特點,是家庭理財最好的金融工具!當危機來臨時,你已做好準備,就可以安枕無憂地渡過難關了。